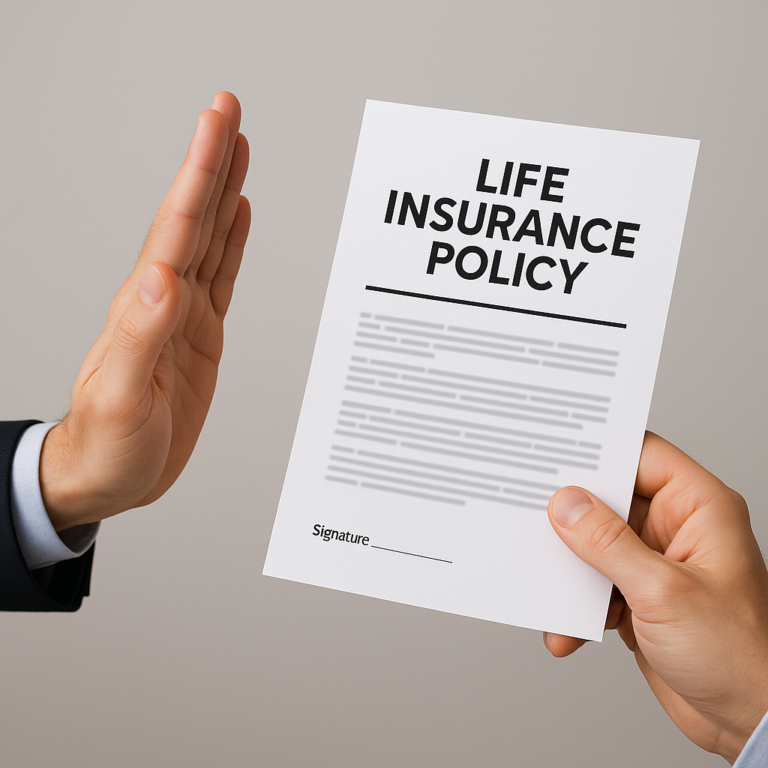

O seguro de vida é uma ferramenta essencial para garantir a segurança financeira de uma família em momentos difíceis. Ele oferece tranquilidade ao saber que, em caso de imprevistos como morte ou invalidez do segurado, os beneficiários terão um suporte financeiro. No entanto, o que acontece quando, no momento de maior necessidade, a indenização do seguro de vida não é paga? Essa situação, infelizmente, é mais comum do que se imagina e pode gerar grande frustração e dificuldades adicionais para os que já estão em luto ou enfrentando uma situação complicada.

Entender os motivos que levam as seguradoras a negar o pagamento da indenização é crucial. Conhecer seus direitos e os procedimentos corretos pode fazer toda a diferença. Este artigo explora os cenários mais frequentes de negativa de cobertura e oferece um guia prático sobre como agir para proteger seus interesses e os de seus entes queridos.

O Papel Fundamental do Seguro de Vida e Seu Funcionamento

Um seguro de vida é um contrato firmado entre uma pessoa (o segurado) e uma seguradora, onde o segurado paga um valor periódico (prêmio) e, em troca, a seguradora se compromete a pagar uma quantia pré-determinada (indenização) aos beneficiários em caso de ocorrência de um evento coberto pela apólice, como falecimento, invalidez permanente total ou parcial, ou doenças graves. Ele serve como uma rede de segurança financeira, protegendo o futuro de quem depende do segurado.

A contratação envolve a análise do perfil do segurado, que inclui idade, saúde, profissão e hábitos de vida, para definir o valor do prêmio e as coberturas. A apólice de seguro é o documento que formaliza esse contrato, detalhando as condições gerais, coberturas contratadas, exclusões, valores de indenização e os beneficiários designados. É um documento de extrema importância e que merece atenção redobrada em sua leitura.

Principais Razões Pelas Quais o Seguro de Vida Não Paga a Indenização

A negativa de pagamento de uma indenização de seguro de vida pode ocorrer por diversas razões, geralmente ligadas a falhas na comunicação, preenchimento incorreto de informações ou desconhecimento das cláusulas contratuais. Compreender esses motivos é o primeiro passo para evitar problemas futuros e saber como proceder se a situação já ocorreu.

Um dos motivos mais frequentes é a omissão de informações relevantes na declaração de saúde, que é preenchida no momento da contratação do seguro. Se o segurado não informar doenças preexistentes ou condições de saúde importantes, a seguradora pode alegar má-fé e negar o pagamento. A transparência é fundamental nesse processo para garantir que a cobertura seja válida e efetiva.

Outro ponto crítico são os sinistros que não estão contemplados nas coberturas contratadas pela apólice. Por exemplo, se a apólice cobre apenas morte natural e acidental, um evento de suicídio ocorrido nos primeiros dois anos de vigência do contrato, por exemplo, pode não ser indenizado. É essencial verificar detalhadamente quais são as coberturas e exclusões antes de assinar o contrato e garantir que o seguro de vida atenda às suas expectativas.

Condições Específicas que Podem Levar à Negativa

- Doenças Preexistentes Não Declaradas: A omissão intencional de informações sobre enfermidades anteriores à contratação pode ser motivo para a recusa.

- Período de Carência: Algumas coberturas podem ter um período de carência, durante o qual o sinistro não é coberto, especialmente para doenças ou eventos específicos.

- Idade Limite: O seguro de vida possui limites de idade para contratação e renovação. Se o segurado exceder esses limites no momento do sinistro, a cobertura pode ser negada.

- Inadimplência: A falta de pagamento dos prêmios pode levar à suspensão ou cancelamento da apólice, invalidando a cobertura.

- Agravamento Intencional do Risco: Se o segurado agravar deliberadamente o risco coberto, por exemplo, praticando atividades perigosas não declaradas, a seguradora pode se recusar a pagar.

A Imperativa Leitura e Compreensão da Apólice de Seguro

A apólice de seguro é o documento mais importante para o segurado e seus beneficiários. Ela contém todas as cláusulas, condições gerais e particulares, coberturas contratadas, exclusões e os direitos e deveres de ambas as partes. Ignorar a leitura atenta deste documento é um erro comum que pode gerar grandes problemas quando o seguro de vida não paga.

É fundamental que, no momento da contratação, o segurado dedique tempo para ler e entender cada detalhe da apólice. Questione o corretor sobre qualquer ponto que gere dúvida, especialmente sobre as exclusões e as condições para o pagamento da indenização. Uma apólice bem compreendida evita surpresas desagradáveis e garante que você saiba exatamente o que esperar do seu seguro.

O Que Fazer Quando o Seguro de Vida Não Paga a Indenização?

Receber a notícia de que a indenização do seguro de vida foi negada pode ser devastador. No entanto, é importante manter a calma e seguir alguns passos práticos para contestar a decisão da seguradora. Existem caminhos legais e administrativos que podem ser explorados para reverter a situação.

O primeiro passo é entrar em contato com a seguradora e solicitar formalmente os motivos da negativa por escrito. Eles são obrigados a fornecer essa justificativa. Analise a argumentação da seguradora com base na sua apólice e nas informações que você possui. Muitas vezes, a negativa pode ser resultado de uma interpretação equivocada ou de falta de documentação.

Documentos Essenciais para a Reclamação

Para contestar a negativa, é crucial reunir toda a documentação pertinente:

- Cópia da apólice de seguro completa.

- Comprovantes de pagamento dos prêmios.

- Declaração de saúde preenchida no momento da contratação.

- Laudos médicos e exames que comprovem a condição do segurado no momento do sinistro.

- Comunicado de sinistro e a carta de negativa da seguradora.

- Documentos de identificação do segurado e dos beneficiários.

Recorrendo à SUSEP e, Se Necessário, à Justiça

Caso a seguradora mantenha a negativa após sua contestação inicial e você acredite ter direito à indenização, o próximo passo é buscar a Superintendência de Seguros Privados (SUSEP). A SUSEP é o órgão regulador do mercado de seguros no Brasil e atua na fiscalização das seguradoras, bem como na proteção dos direitos dos consumidores. Você pode registrar uma reclamação formal através dos canais de atendimento da SUSEP, apresentando toda a documentação e os detalhes do caso.

Se, mesmo após a intervenção da SUSEP, o problema persistir e você ainda se sentir lesado, o caminho pode ser buscar a via judicial. Nesse caso, é imprescindível contar com o apoio de um advogado especializado em direito securitário. Ele poderá analisar o contrato, a negativa da seguradora e todas as evidências para entrar com uma ação judicial. É um processo que pode ser demorado, mas muitas vezes é a única forma de garantir que seus direitos sejam respeitados e que a indenização do seguro de vida seja paga. A Izar Seguros pode ajudar a entender melhor suas opções e, inclusive, indicar profissionais qualificados para assistência.

Prevenindo Dores de Cabeça: Boas Práticas na Contratação do Seguro

A melhor forma de evitar que o seguro de vida não pague a indenização é agir com prevenção e diligência desde o momento da contratação. A transparência e o conhecimento são seus maiores aliados. Ao seguir algumas boas práticas, você minimiza significativamente as chances de ter sua cobertura negada no futuro.

Primeiramente, seja sempre honesto e completo ao preencher a declaração de saúde. Não omita nenhuma informação, por menor que pareça, sobre seu histórico médico ou condições preexistentes. A falta de veracidade pode ser utilizada pela seguradora como motivo para negar o pagamento. Converse abertamente com o corretor sobre qualquer dúvida ou condição especial de saúde. Além disso, faça uma revisão periódica da sua apólice para garantir que ela ainda se adequa às suas necessidades e às mudanças da sua vida. As condições de saúde, profissão ou mesmo a composição familiar podem mudar, e o seguro deve acompanhar essas alterações.

Escolher uma seguradora confiável e um corretor de seguros experiente também é fundamental. Um bom profissional pode auxiliar na escolha da apólice mais adequada ao seu perfil e esclarecer todas as dúvidas sobre as coberturas e exclusões. Além disso, é importante manter os pagamentos dos prêmios em dia e guardar todos os comprovantes. Essas medidas simples podem evitar muitos transtornos. Para mais informações sobre o mercado e suas regulamentações, acesse o site da SUSEP e saiba mais sobre as responsabilidades das seguradoras e seus direitos como consumidor.

Em suma, lidar com a negativa de um seguro de vida é uma situação desafiadora, mas não é um beco sem saída. Com informação, paciência e os passos corretos, é possível reverter essa decisão. O conhecimento das cláusulas da apólice, a organização da documentação e, se necessário, o auxílio de órgãos reguladores e profissionais do direito são ferramentas poderosas. Proteja seu futuro e o de sua família, entendendo plenamente seu seguro e agindo de forma proativa.