No universo do planejamento financeiro, termos como seguro de vida e previdência privada são frequentemente ouvidos. Contudo, a verdadeira diferença entre seguro de vida e previdência privada é muitas vezes mal compreendida. Ambos são instrumentos financeiros importantes, mas servem a propósitos distintos e complementares. Compreender as particularidades de cada um é fundamental para tomar decisões financeiras assertivas e proteger o futuro de sua família e seu próprio patrimônio.

Este artigo busca desmistificar esses conceitos, explicando suas funcionalidades, benefícios e como eles se encaixam em diferentes etapas da vida. Abordaremos os aspectos mais importantes para que você possa identificar qual solução melhor se adapta às suas necessidades e objetivos financeiros a longo prazo.

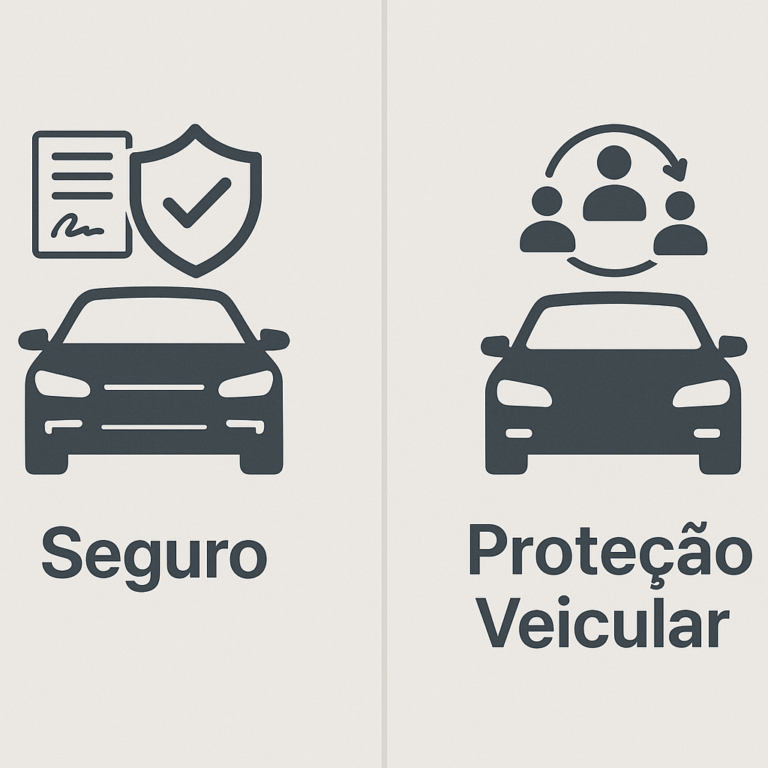

O Que É Seguro de Vida?

O seguro de vida é um contrato firmado com uma seguradora, cujo objetivo principal é garantir proteção financeira aos beneficiários em caso de eventos específicos. O mais comum desses eventos é o falecimento do segurado, onde a indenização é paga àqueles designados na apólice. Essa quantia visa minimizar os impactos financeiros da perda do provedor, cobrindo despesas, dívidas ou garantindo a manutenção do padrão de vida familiar.

Além da cobertura por morte, muitos seguros de vida modernos oferecem coberturas adicionais. Entre elas, destacam-se indenizações por invalidez permanente (total ou parcial), doenças graves e até mesmo diárias por incapacidade temporária. A principal característica do seguro de vida é seu caráter protetivo, focado em mitigar riscos e oferecer segurança em momentos de vulnerabilidade.

O Que É Previdência Privada?

A previdência privada, por outro lado, é um investimento de longo prazo com foco na acumulação de capital para o futuro, especialmente para a aposentadoria. Diferentemente do seguro, seu propósito central não é a proteção contra riscos inesperados, mas sim a formação de uma reserva financeira. Essa reserva pode ser utilizada para complementar a aposentadoria pública, realizar grandes projetos ou simplesmente acumular patrimônio.

Existem dois tipos principais de planos de previdência privada: o PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre). Cada um possui particularidades tributárias que impactam diretamente a decisão do investidor, especialmente em relação à declaração de Imposto de Renda. O VGBL é mais indicado para quem declara o IR pelo modelo simplificado ou é isento, enquanto o PGBL é vantajoso para quem utiliza o modelo completo, permitindo deduzir as contribuições da base de cálculo do imposto.

Principais Diferenças: Cobertura e Objetivo

A diferença entre seguro de vida e previdência privada reside fundamentalmente em seus objetivos primordiais. O seguro de vida visa proteger financeiramente uma família ou beneficiários em caso de imprevistos que afetem a vida do segurado. É uma ferramenta de proteção contra eventos adversos e de difícil previsão, garantindo um suporte financeiro imediato quando mais se precisa.

Já a previdência privada é uma ferramenta de investimento e planejamento para o futuro. Seu foco é a construção de um capital que será usufruído pelo próprio contratante em uma fase posterior da vida, geralmente na aposentadoria. Ela permite o acúmulo de recursos de forma planejada, com benefícios fiscais e liberdade para escolher como e quando resgatar ou converter em renda.

Natureza do Risco e Benefício

No seguro de vida, o benefício é acionado pela ocorrência de um risco coberto, como morte ou invalidez, e o dinheiro é pago aos beneficiários. É um “para-quedas” financeiro. Na previdência privada, o benefício é o valor acumulado pelo próprio participante ao longo do tempo, acrescido dos rendimentos dos investimentos, e o resgate ocorre geralmente na aposentadoria ou em momentos específicos conforme o plano. A previdência não paga a terceiros em caso de morte (a não ser que os beneficiários sejam especificados e não herdeiros legais, evitando inventário, mas a finalidade é a acumulação).

Tipos e Modalidades de Cada Produto

Dentro do seguro de vida, existem diversas modalidades para atender a diferentes necessidades. O seguro de vida resgatável, por exemplo, permite o resgate de parte do valor pago após um período, enquanto o seguro de vida temporário oferece cobertura por um prazo determinado. Seguros de vida permanentes, por sua vez, cobrem o segurado por toda a vida, desde que os pagamentos sejam mantidos.

Na previdência privada, além dos já mencionados PGBL e VGBL, os fundos de investimento que compõem esses planos também variam amplamente. Existem fundos de renda fixa, multimercado e ações, permitindo ao investidor alinhar o risco ao seu perfil e objetivos. A fase de acumulação é caracterizada pelas contribuições e rendimentos, enquanto a fase de benefício envolve o recebimento da renda, que pode ser vitalícia, por tempo determinado, ou resgatada de uma só vez. A flexibilidade da previdência permite adequação ao longo do tempo.

- Seguro de Vida Tradicional: Cobertura para morte, com capital segurado pago aos beneficiários.

- Seguro de Vida Resgatável: Permite resgate de parte do valor acumulado, além da cobertura.

- PGBL (Plano Gerador de Benefício Livre): Ideal para quem declara IR completo, com dedução das contribuições.

- VGBL (Vida Gerador de Benefício Livre): Mais indicado para quem declara IR simplificado ou é isento, tributado apenas sobre os rendimentos.

Aspectos Tributários e Sucessórios

As implicações tributárias e sucessórias são pontos cruciais na diferença entre seguro de vida e previdência privada. No seguro de vida, a indenização paga aos beneficiários é isenta de Imposto de Renda. Além disso, os valores do seguro não entram no inventário, o que agiliza o recebimento e evita o pagamento do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) em muitos estados, garantindo que o dinheiro chegue rapidamente a quem precisa.

Na previdência privada, a tributação incide de forma diferente, dependendo da escolha entre a tabela progressiva (compensável na declaração anual de IR) e a regressiva (alíquotas que diminuem com o tempo de investimento, podendo chegar a 10% após 10 anos). Em caso de falecimento do participante, os valores da previdência podem ser repassados aos beneficiários sem passar por inventário, assim como no seguro de vida, facilitando a sucessão patrimonial. Contudo, há discussões jurídicas sobre a incidência do ITCMD em alguns casos específicos, sendo sempre recomendável consultar um especialista.

Como Escolher: Seguro de Vida ou Previdência Privada?

A decisão entre seguro de vida e previdência privada, ou a combinação de ambos, depende das suas prioridades. Se o foco principal é proteger sua família financeiramente contra imprevistos e garantir um suporte em caso de ausência ou invalidez, o seguro de vida é a escolha mais direta. Ele oferece a tranquilidade de saber que seus dependentes estarão amparados. Para entender melhor suas opções e encontrar o plano ideal, uma consulta especializada pode ser crucial. Acesse a Izar Seguros e fale com um especialista.

Por outro lado, se seu objetivo é acumular capital para a aposentadoria, planejar o futuro financeiro e usufruir de benefícios fiscais ao longo do tempo, a previdência privada é a ferramenta mais indicada. Ela proporciona a disciplina de poupança e a possibilidade de construir um patrimônio significativo. A Superintendência de Seguros Privados (SUSEP) é o órgão responsável por fiscalizar o mercado de seguros e previdência complementar aberta no Brasil, oferecendo mais informações sobre a regulamentação desses produtos.

Cenários Práticos para a Decisão

- Jovens Profissionais: Podem começar com um seguro de vida mais básico, focado em proteger dependentes futuros, e iniciar um plano de previdência para o longo prazo.

- Pais de Família: Necessitam de um seguro de vida robusto para proteger os filhos e cônjuge, garantindo educação e sustento. A previdência privada serve para seu próprio futuro.

- Profissionais Próximos da Aposentadoria: Focam na previdência privada para otimizar o capital acumulado e planejar o recebimento de renda, mantendo um seguro de vida se houver dependentes ou dívidas.

Conclusão e Recomendações Finais

A diferença entre seguro de vida e previdência privada é clara quando entendemos seus propósitos. O seguro de vida é para proteger quem fica em caso de imprevisto, enquanto a previdência privada é para planejar o seu próprio futuro. Ambos são pilares de um planejamento financeiro completo e inteligente, mas servem a objetivos distintos. A melhor estratégia muitas vezes envolve a combinação de ambos, garantindo proteção contra o inesperado e construção de patrimônio para o futuro.

Recomenda-se sempre a busca por um profissional qualificado. Ele poderá analisar seu perfil, sua fase de vida, seus dependentes e seus objetivos para indicar a melhor composição desses produtos financeiros. Assim, você garante que está tomando decisões bem informadas para a sua segurança e a de sua família, tanto no presente quanto no futuro.